O setor portuário brasileiro vive um momento de crescimento acelerado e visibilidade recorde. Novos leilões, ampliação da capacidade logística e maior integração com cadeias globais colocam os portos no centro da estratégia de infraestrutura do país.

Mas o dia do leilão é apenas o ponto final de um processo muito mais longo. Por trás de cada arrendamento portuário bem-sucedido existe meses, às vezes anos, de uma estruturação minuciosa de Project Finance, que precisa sustentar decisões econômicas ao longo de ciclos de até três décadas.

Vencer um leilão portuário não depende apenas de apetite por risco. Depende de quem conseguiu montar a equação financeira mais resiliente para todo o período da concessão.

Outorga e CAPEX: o primeiro equilíbrio crítico

Nos leilões de arrendamento portuário, o critério de julgamento costuma ser o maior valor de outorga, ou seja, o preço pago ao Estado pelo direito de explorar o ativo.

À primeira vista, o jogo parece lógico: quem oferece mais, vence. Na prática, o contexto é bem mais delicado. O analista de Project Finance precisa equilibrar duas frentes simultâneas e interdependentes.

De um lado, a Outorga Inicial e Variável, que normalmente combina um pagamento inicial relevante na assinatura do contrato com parcelas mensais ao longo de até 30 anos.

De outro, o CAPEX Obrigatório, que envolve investimentos mínimos em modernização, novos berços, equipamentos e obras de infraestrutura. Qualquer erro na estimativa de custos de construção, no cronograma de desembolsos ou na curva de ramp-up operacional pode comprometer o Valor Presente Líquido do projeto antes mesmo do início da operação plena.

Estrutura de capital: onde o leilão começa a ser decidido

A capacidade de oferecer uma outorga competitiva está diretamente ligada à estrutura de capital do projeto. Em arrendamentos portuários, a dívida costuma representar entre 60% e 75% do investimento total, enquanto o restante é aportado pelos acionistas, normalmente operadores portuários ou fundos de infraestrutura.

Durante a fase pré-operacional, os financiadores exigem garantias firmes dos sócios. O isolamento efetivo do risco no projeto só ocorre após o Completion, quando as obras são concluídas e o ativo passa a operar conforme os parâmetros contratuais. Até esse momento, o balanço dos acionistas segue sendo o principal suporte para viabilizar condições de financiamento mais eficientes.

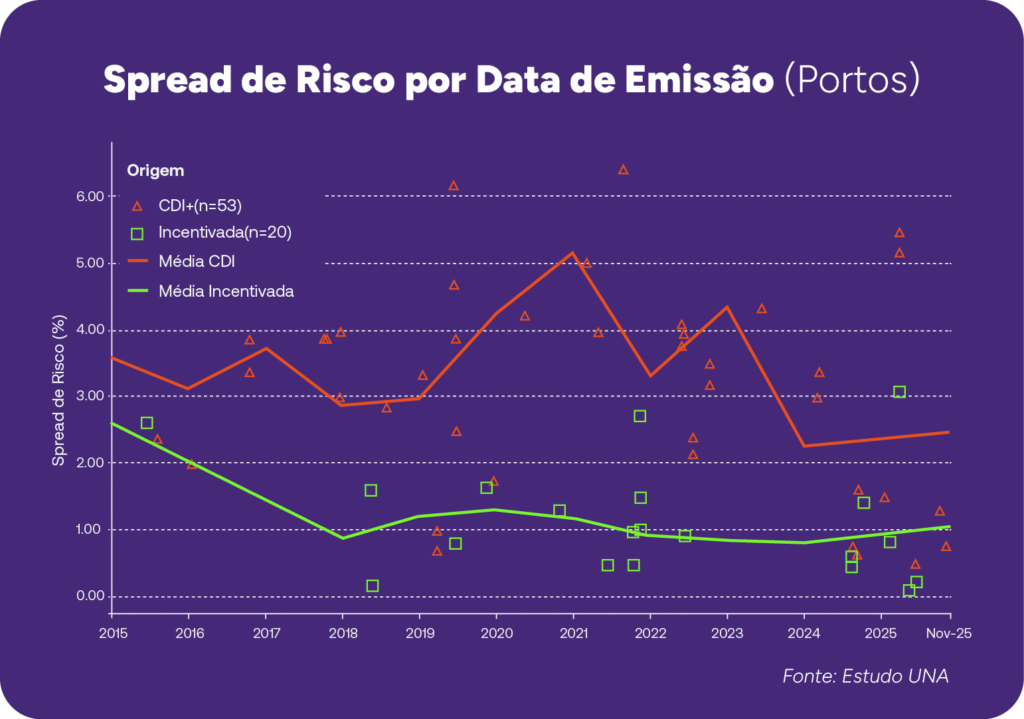

É nesse contexto que instrumentos como as debêntures incentivadas (Lei 12.431) passam a ser decisivos. Por oferecerem isenção fiscal para pessoas físicas e elevada atratividade para investidores institucionais, essas emissões permitem reduzir de forma relevante o custo médio da dívida em projetos de longo prazo tendo, em alguns casos, spreads inferiores a 1% ao ano.

Em arrendamentos portuários altamente alavancados, uma diferença de 100 ou 200 pontos-base no custo do financiamento pode definir a viabilidade de um lance mais agressivo de outorga ou a saída antecipada da disputa.

A matriz de riscos: onde o Project Finance se prova

Portos são ativos profundamente expostos a variáveis globais. Logo, a estruturação financeira precisa refletir isso de forma realista.

O Risco de Demanda é o mais crítico. O volume de carga depende de fatores como crescimento econômico, câmbio, safras e dinâmica do comércio internacional. Para mitigar essa incerteza, contratos de take-or-paycom grandes exportadores são frequentemente utilizados, trazendo previsibilidade de receita e conforto para os financiadores.

Outro ponto sensível é o Risco de Dragagem. A profundidade do canal é vital para a operação portuária. No modelo brasileiro, a definição clara das responsabilidades entre Autoridade Portuária e Arrendatário é essencial para evitar desequilíbrios econômico-financeiros e disputas contratuais futuras.

Leilões portuários não se vencem no lance, mas sim na estruturação

Em leilões portuários, o verdadeiro desafio não é apenas vencer a disputa, mas sustentar o projeto ao longo de décadas. Um lance agressivo, sem uma estrutura financeira robusta por trás, pode comprometer toda a concessão.

É por isso que a engenharia financeira deixa de ser um detalhe e passa a ser o eixo central da estratégia.

Com know-how reconhecido no mercado, a UNA atua desde a modelagem técnica de Project Finance até a estruturação do financiamento, incluindo operações via debêntures incentivadas. O nosso objetivo é garantir que o bid apresentado no leilão seja não apenas competitivo, mas financeiramente sustentável ao longo de toda a vida da concessão.

Quer saber como podemos apoiar o sucesso do seu projeto? Fale com a nossa equipe.